中大新聞網(wǎng)訊(通訊員李騰)股票是居民金融資產(chǎn)中的重要組成部分。因此,股票市場(chǎng)的價(jià)格波動(dòng)對(duì)居民財(cái)富水平有著顯著的影響,進(jìn)而通過(guò)居民的消費(fèi)和稅收等途徑間接影響實(shí)體經(jīng)濟(jì)。按照生命周期勞動(dòng)力理論,股票市場(chǎng)的上漲會(huì)使得個(gè)體的財(cái)富水平增加,從而增加休閑時(shí)間,減少勞動(dòng)供給。但是,在文獻(xiàn)中低頻率的勞動(dòng)供給決策更改對(duì)高頻率的股票市場(chǎng)沖擊的響應(yīng)尚不清晰。與此同時(shí),股票市場(chǎng)和勞動(dòng)力市場(chǎng)都受到各種宏觀經(jīng)濟(jì)因素和個(gè)體異質(zhì)性特征的影響,這些內(nèi)生混雜因素使得很難從總體股票市場(chǎng)和勞動(dòng)力供給之間的關(guān)聯(lián)中推斷出因果關(guān)系。

2021年12月,中山大學(xué)國(guó)際金融學(xué)院和高級(jí)金融研究院李騰副教授以第一作者的身份在金融學(xué)國(guó)際頂級(jí)期刊Journal of Financial Economics發(fā)表了題為“Employee output response to stock market wealth shocks”的文章。此研究運(yùn)用個(gè)體層面的數(shù)據(jù),研究了股票市場(chǎng)財(cái)富的變動(dòng)對(duì)勞動(dòng)供給的影響,發(fā)現(xiàn)了股票市場(chǎng)影響勞動(dòng)力市場(chǎng)的一個(gè)新穎途徑。研究表明,個(gè)體的股票收益與勞動(dòng)供給水平呈現(xiàn)負(fù)相關(guān)的關(guān)系:若個(gè)人本月在股票市場(chǎng)上的收入上升10%,平均而言將會(huì)導(dǎo)致其在下個(gè)月的工作產(chǎn)出水平下降3.8%。此外,該研究通過(guò)內(nèi)生性檢驗(yàn)與機(jī)制探究,證明了股市收益與勞動(dòng)供給的負(fù)向關(guān)系并非由宏觀經(jīng)濟(jì)因素或個(gè)體異質(zhì)特征導(dǎo)致。最后,此研究得到的結(jié)果支持了勞動(dòng)供給的參照依賴?yán)碚?(Reference dependence theory) ,即個(gè)體在收入達(dá)到參照點(diǎn)時(shí)會(huì)減少其勞動(dòng)供給。

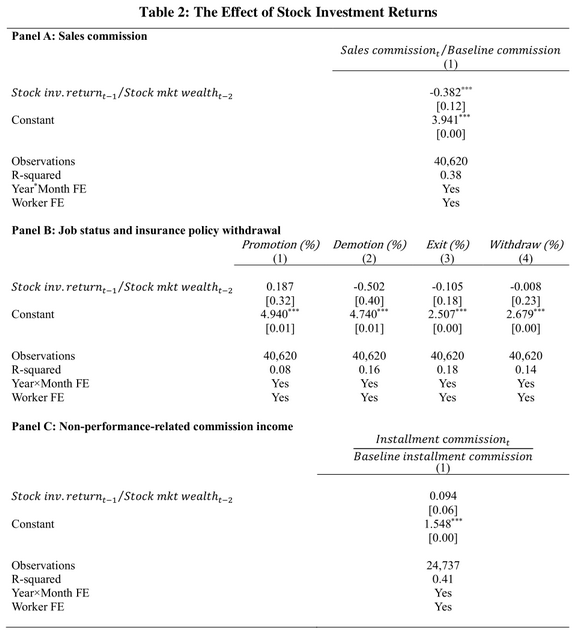

此研究所面臨的挑戰(zhàn)主要在于以下三點(diǎn):首先,股票市場(chǎng)(收益)和勞動(dòng)市場(chǎng)(決策)可能會(huì)同時(shí)受到宏觀經(jīng)濟(jì)水平以及個(gè)體異質(zhì)性的影響;其次,從廣延邊際上看,在面對(duì)股票市場(chǎng)的高頻沖擊時(shí),勞動(dòng)市場(chǎng)的總體供給可能并不是首先調(diào)整的變量;最后,從集約邊際來(lái)看,考慮到很多工作都是采取雇傭合同的方式,工資具有粘性,因此它并不是一個(gè)很好地用來(lái)衡量勞動(dòng)供給的因素。為了解決這些問(wèn)題,作者們開(kāi)發(fā)了一個(gè)新穎的個(gè)體粒度的月度微觀數(shù)據(jù)。此數(shù)據(jù)包含了2013-2016年期間某大型保險(xiǎn)公司的主要城市分行的保險(xiǎn)銷售代理人的月度工作收入(主要是銷售傭金,因?yàn)樗梢詼?zhǔn)確地反應(yīng)勞動(dòng)供給)以及這些保險(xiǎn)銷售代理人在深圳證券交易所的全部股票投資活動(dòng)月度數(shù)據(jù)。這樣的細(xì)顆粒數(shù)據(jù)可以很好地控制宏觀經(jīng)濟(jì)因素以及個(gè)體異質(zhì)性對(duì)實(shí)證結(jié)果的影響。研究的初步統(tǒng)計(jì)性結(jié)果表明,股票市場(chǎng)的加權(quán)平均收益上升1%會(huì)導(dǎo)致總銷售傭金下降2.01%;進(jìn)一步的固定效應(yīng)線性回歸模型結(jié)果說(shuō)明,若個(gè)體本月在股票市場(chǎng)上的收入上升10%,平均而言將會(huì)導(dǎo)致其在下個(gè)月的勞動(dòng)供給下降3.8%;廣延邊際結(jié)果表明,在受到股票市場(chǎng)的沖擊后,員工的升職或離職傾向并沒(méi)有改變;最后,作者們也檢驗(yàn)了股票市場(chǎng)對(duì)勞動(dòng)供給的負(fù)向效應(yīng)的外部有效性,認(rèn)為其所研究的投資者樣本與中國(guó)股市的股民有著較高的相似性,并且結(jié)果也并非因?yàn)楣墒刑幱谔囟〞r(shí)期而估計(jì)得到,因此所得到的結(jié)論具有可推廣性與普適性。

表1:股票收益對(duì)勞動(dòng)供給的影響

綜合以上,該研究主要有三點(diǎn)貢獻(xiàn)。首先,該研究豐富了關(guān)于財(cái)富沖擊對(duì)居民決策的影響這一分支的文獻(xiàn),特別是填補(bǔ)了研究高頻和重復(fù)的股市收益沖擊對(duì)勞動(dòng)供給影響的空白;其次,該研究發(fā)現(xiàn)了一個(gè)顯著并且持續(xù)時(shí)間較短的勞動(dòng)供給負(fù)向響應(yīng),從而佐證了參照依賴?yán)碚摚蛔詈螅撗芯恳矄⑹菊咧贫ㄕ撸墒袝?huì)通過(guò)居民的決策影響(包括消費(fèi)、就業(yè))來(lái)影響真實(shí)經(jīng)濟(jì)。總的來(lái)說(shuō),這篇研究檢驗(yàn)了股票市場(chǎng)沖擊對(duì)勞動(dòng)供給的因果效應(yīng),并發(fā)現(xiàn)了一個(gè)股票市場(chǎng)波動(dòng)到真實(shí)經(jīng)濟(jì)波動(dòng)的新傳播途徑。

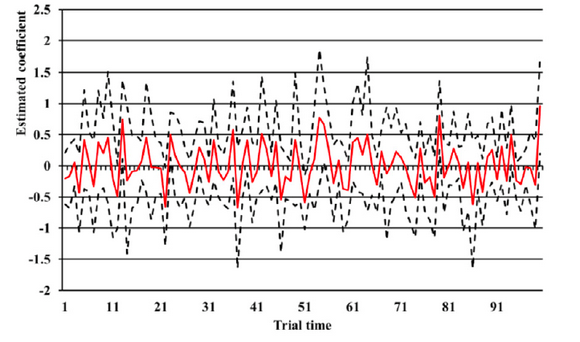

圖1:股票收益對(duì)勞動(dòng)產(chǎn)出影響的安慰劑檢驗(yàn)

該項(xiàng)研究工作得到了國(guó)家自然科學(xué)基金青年項(xiàng)目的支持。