中大新聞網訊(通訊員張鵬東)審計市場競爭與審計質量的關系一直以來都未有定論。一方面,市場經濟的經典觀點認為,鼓勵市場競爭有助于激勵供給方提高產品質量。審計市場也不外如是,增加市場上的會計師事務所數量、鼓勵事務所之間的競爭,對提高審計服務質量會有助益。另一方面,審計服務有其特殊性,審計客戶付費聘請事務所出具報告,而報告的受眾主要是其他利益相關方。這就要求事務所堅守獨立性要求,平衡審計客戶和報告使用者之間的訴求沖突。過度的市場競爭壓力,可能會迫使事務所向客戶做出更多的妥協和讓步,從而降低審計質量。

在中國證券市場注冊制改革背景下,如何發揮會計師事務所這一重要中介機構在提高上市公司質量方面的作用?是否應鼓勵會計師事務所之間相互競爭?審計市場競爭加劇又如何影響審計服務質量?這一監管難題亟待研究支持。

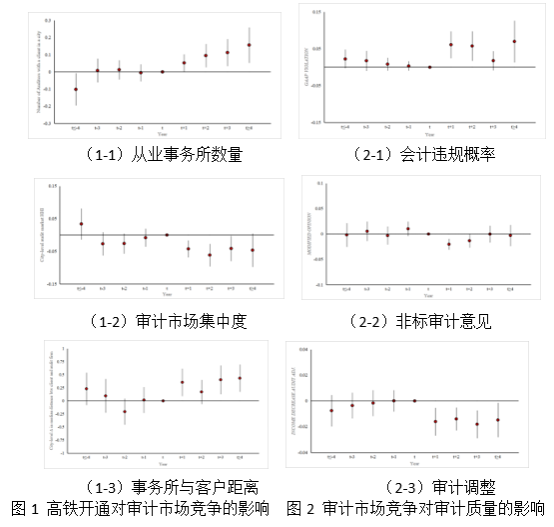

基于中國情境,中山大學管理學院張鵬東助理教授與來自麻省理工學院(MIT)和廈門大學的合作者深入研究了審計市場競爭與審計質量之間的關系。研究發現,當會計師事務所與審計客戶之間的差旅時間因城市間開通高鐵而大幅縮減后,會計師事務所之間的競爭加劇,從而導致審計質量下降,表現為審計客戶違反會計準則的概率增加4.5%、獲得非標意見的概率降低1.7%、事務所實施的審計調整減少1.6%。這一關系在高鐵開通給事務所帶來更大競爭壓力時更為顯著,而在客戶對審計質量要求較高時會被削弱。

近日,該研究成果“The Dark Side of Audit Market Competition”在線刊發于國際頂尖會計學期刊Journal of Accounting and Economics。據悉,Journal of Accounting and Economics是會計領域公認的三大頂級刊物之一,也是UTD 24期刊之一,在管理學界享有極高的學術聲譽。該研究成果是中山大學管理學院高水平國際合作和高質量科研成果的重要體現。張鵬東助理教授為本論文的通訊作者,該研究得到國家自然科學基金重大項目“會計、審計對企業經營管理與宏觀經濟發展的影響研究”(71790603)的支持。

論文鏈接:https://www.sciencedirect.com/science/article/abs/pii/S016541012200043X?v=s5