中大新聞網訊 (通訊員聶海峰) 中山大學嶺南學院聶海峰副教授與北京大學劉怡教授合作的論文《增值稅留抵退稅政策的影響與分擔機制》于2022年8月在經濟學中文頂級期刊《經濟研究》發表。

在發票抵扣法征收增值稅時,當企業增值稅進項稅額大于銷項稅額時,就產生了增值稅留抵。在中國1994年建立增值稅時規定留抵結轉下期抵扣而不是退還給企業。增值稅留抵是對企業流動資金的占用,增加了企業的稅收負擔。作為減稅降費政策的重要內容,2019年出臺了全行業的增值稅留抵退稅政策。對符合條件的企業,可以每隔六個月申請退還增量留抵的60%。2019年之前的留抵作為存量留抵只能結轉下期抵扣。

對企業留抵退稅增加了地方政府財政資金的現金流壓力。中國的增值稅是中央和地方的共享稅,中央政府和企業所在地政府各獲得企業繳納增值稅的50%。為了緩減留抵退稅對企業所在地政府財政資金運轉的壓力,2019年也出臺了增值稅留抵退稅地方分擔機制,規定對于地方分擔的50%,企業所在地承擔15%,35%根據各省上年分享增值稅的比例均衡分擔。中國的增值稅進項留抵制度從結轉下期抵扣轉變為留抵退稅制度,為完善消費型增值稅制度提供了新的經驗和政策實踐。

本文研究了留抵退稅制度對企業投資和地方政府財政收入的影響,主要有三個貢獻:

第一個貢獻是建立一般均衡模型分析了留抵結轉下期抵扣和留抵退稅時的企業投資和經濟均衡。在留抵結轉下期抵扣時,增值稅稅率影響經濟中的總投資和總消費;在留抵退稅時,增值稅稅率不影響經濟中的總投資和總消費,實現了增值稅的投資中性。

第二個貢獻是提供了理解留抵退稅對政府財政收入影響的新視角。相比留抵結轉下期抵扣,留抵退稅減少了政府稅收收入。從政府角度來看,對增值稅留抵退稅,不僅是退還了對企業留抵占用資金的利息,并且消除了留抵結轉下期抵扣時將這部分占用利息作為企業增加值的重復征稅。

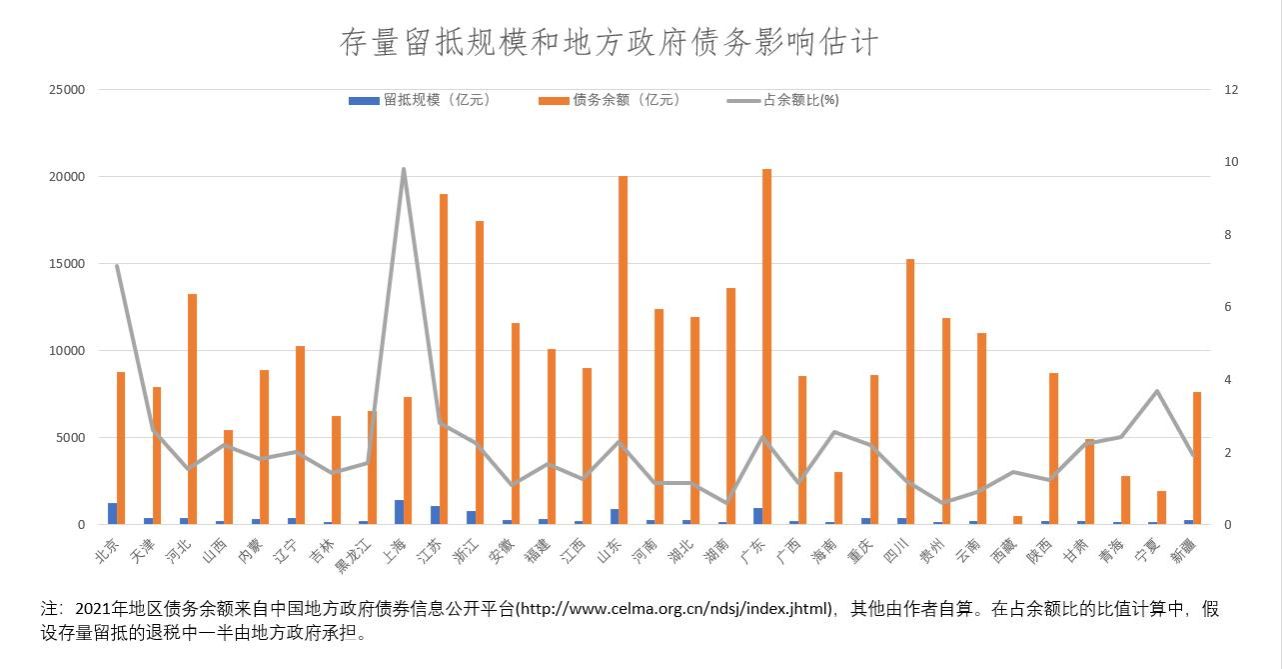

第三個貢獻是為制定合理的留抵退稅地方分擔機制和解決增值稅存量留抵問題提供了理論支持。由于沒有區分地區內交易和跨地區交易,當前增值稅留抵退稅地方分擔機制會產生區域稅負輸出。留抵退稅的未來收益由企業所在地享有,但是留抵退稅的部分成本由其他地區分擔。通過地方政府債券融資方式提供留抵退稅資金,可以更好解決增值稅留抵退稅引起的財政資金周轉問題。

本文的分析有如下的政策含義:第一,提高對企業的留抵退稅比例可以降低企業投資成本和稅收負擔,擴大投資規模。第二,通過債券融資提供地方政府留抵退稅資金由企業所在地負責留抵退稅是可行的,可以解決當前留抵退稅分擔機制引起的稅負輸出問題。第三,對存量留抵結轉下期抵扣改為留抵退稅,可以進一步增加企業活力,消除行業之間的稅制差異。

論文鏈接:http://www.erj.cn/cn/mlInfo.aspx?m=20220309094605133049&n=20221102085605840372&tip=0