中大新聞網訊(通訊員周開國)大量研究表明優質充足的信貸資源支持是促進經濟健康有序增長的關鍵,然而,我國企業面臨的“融資難、融資貴”問題卻是老生常談。普遍觀點認為銀行會根據自身處理信息不對稱問題的比較優勢提供不同特性的融資服務。只有銀企之間特征協調匹配,企業的融資需求才能最大程度得到保障。因而在我國當前經濟結構下,企業在抵押品等“硬信息”方面的缺乏要求發展中小銀行,利用其在軟信息處理方面的比較優勢支持實體經濟發展。形成“大銀行服務大企業,小銀行服務小企業”的銀企信貸匹配結構是企業“融資難、融資貴”問題的破局之策。但令人困惑的是,伴隨著近年來我國中小銀行的迅速發展,企業的融資困境仍未得到根本性解決,中小銀行對實體經濟的信貸供給甚至出現了滑坡。

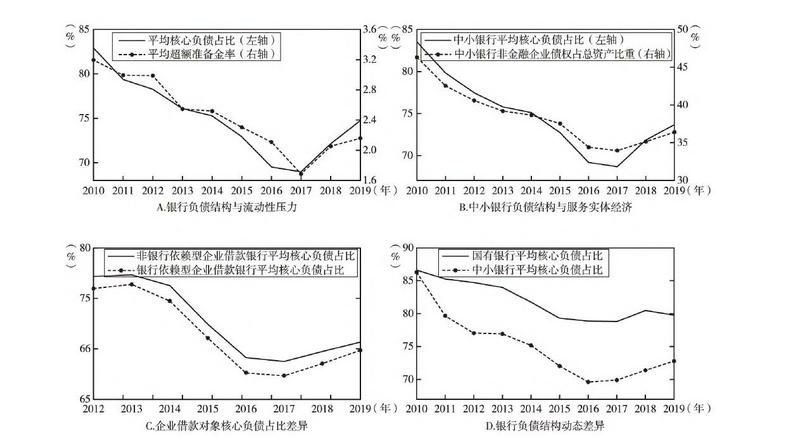

由于銀行持有信貸類資產需要長期穩定的流動性支持,相較其他短期債務,存款具有更低的成本和擠兌風險,因而存款和貸款活動具有極強的協同性。同時信貸市場上昂貴的借款對象轉換成本也促使中小企業更加傾向于從流動性充足穩定的銀行借款。然而近年來迅速發展的影子銀行活動極大擠壓了存款市場,銀行系統尤其是中小銀行的負債結構日漸扭曲。2010-2019年銀行系統平均核心負債占比由86.30%下降至74.79%,與之相對應的是銀行業面臨的流動性壓力與日俱增,以及銀行信貸供給的下降。同時大小銀行間非對稱的負債結構惡化迫使中小企業調整借款對象,銀企信貸匹配結構逐漸扭曲,最終形成銀行與企業之間“捆綁的融資困境”。

中山大學嶺南學院周開國教授、楊海生副教授與博士研究生邢子煜合作的論文《銀行負債結構與企業信貸獲取》在經濟學中文頂級期刊《經濟研究》2022年第8期發表。

本文利用2010-2019年我國上市公司兩萬余筆銀行授信數據以及相應商業銀行非平衡面板數據,通過匹配博弈和基于機器學習的反事實分析,研究了銀行負債結構對企業信貸獲取的影響。結果發現:(1)從信貸供給視角看,具有高核心負債占比的銀行提供更多信貸供給,企業獲取信貸資源規模的變化主要由信貸供給因素驅動,構成“低核心負債—信貸供給抑制—信貸緊縮”的邏輯鏈條。(2)從銀企匹配結構視角看,具有輕資產特征的銀行依賴型企業更容易與核心負債占比較高的銀行形成信貸關系,該類銀企匹配模式能夠產生更高的匹配價值,并且該現象在中小銀行中更為突出。(3)反事實分析的結果表明,提升銀行的核心負債占比有利于增加銀行信貸供給、改善銀企匹配結構,有效緩和企業面臨的平均特質性銀行信貸沖擊;并且著重改善中小銀行的負債結構具有更為顯著的效果。

本文的政策啟示在于(1)打破各類金融產品的剛性兌付,逐步扭轉金融資產風險名義和實際承擔者的錯位,糾正投資者扭曲的投資理念,降低以各類理財產品為代表的部分金融產品“類存款”屬性,促進存款與其他金融資產分化。(2)加強存款基準利率與貸款市場利率的雙軌聯動,促進商業銀行在FTP 框架下完善存貸款聯合定價機制,加強銀行資產端與負債端的業務協同,以深入推進LPR改革倒逼存款市場利率合理化,為中小銀行提供開展合理價格競爭的空間。同時強化對各類規避自律機制上浮上限要求的存款產品的微觀監管與定價約束,打擊“高息攬儲”行為。(3)正視互聯網金融和企業財務公司等由非銀機構主導的交叉金融活動對銀行系統的影響,合理控制其業務發展規模,防止其無序擴張,從而提高銀行的核心負債占比,提升銀行系統服務實體經濟的能力。

論文鏈接:http://www.erj.cn/cn/mlInfo.aspx?m=20220309094605133049&n=20221102085605840372&tip=0