中大新聞網訊(通訊員劉貫春)為維護資本市場公開公平公正秩序并促進其平穩健康發展,近年來國家不斷強調提高資本市場信息披露的重要性。在此背景下,學術界對企業信息披露行為背后的決定因素進行了諸多探討。大多數學者認為,企業信息披露質量與所處的外部監管環境緊密相關。稅收部門作為企業外部監管網絡的最重要組成部分,其征管行為如何影響企業信息披露質量逐漸受到學者關注。

中山大學嶺南學院劉貫春副教授與上海財經大學葉永衛博士、復旦大學張軍教授合作的論文《稅收征管獨立性與企業信息披露質量:基于國地稅合并的準自然實驗》于2023年6月在管理學中文頂級期刊《管理世界》發表。

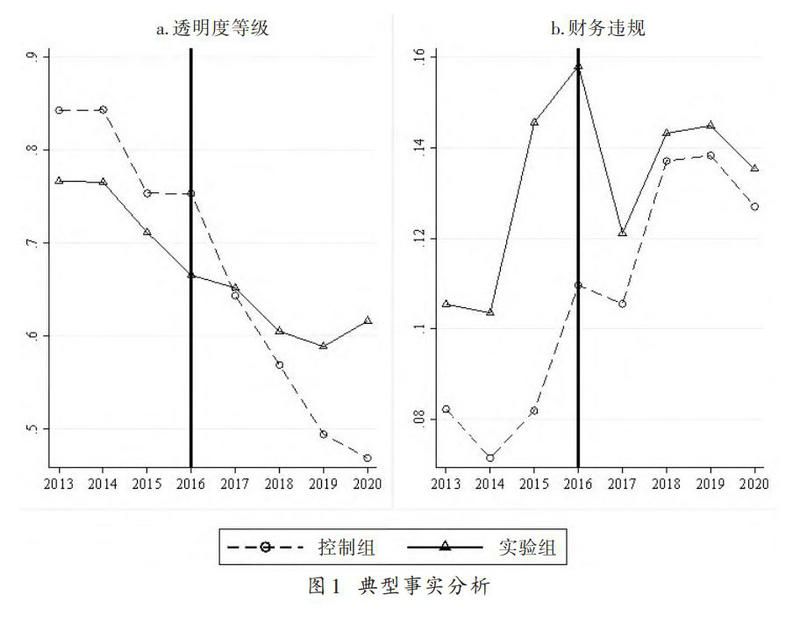

本文借助于國地稅合并引致的稅收征管體制改革,試圖對稅收征管獨立性與企業信息披露質量的因果關系進行識別。2018年,原來分設的國稅局和地稅局合并為統一的稅務機構,地稅局與地方政府的隸屬關系被取消,這意味著地方政府對稅收征管的干擾減少,稅務部門獨立性大幅度提升。同時,合并后的稅務稽查部門更加扁平化,能夠更全面地掌握企業涉稅信息,對稅務違法的稽查力度加大。作為一項稅收征管體制的重大變革,國地稅合并從制度和組織兩方面改善了稅收征管模式,推動了中國稅收征管模式走向現代化。那么,其對企業信息披露行為將會產生怎樣的影響?考察這一問題不僅有助于全面厘清國地稅合并的經濟效應,而且能夠為完善市場信息披露機制提供來自稅收監管視角的實踐參考。

理論上講,國地稅合并對企業信息披露質量的影響可能存在兩種相反作用。一方面,為吸引更多企業在本地發展,地方政府通常會放松執法力度甚至違規給予稅收返還以降低企業實際稅負。伴隨著國地稅合并帶來的稅收征管獨立性提升,企業面臨的稅收負擔明顯加重,將具有更強動機進行財務操縱以規避稅收,從而阻礙企業內部信息向外部市場的及時傳遞并惡化信息披露質量。特別地,與避稅活動緊密相關的復雜交易操作為管理層的利益侵占行為提供了機會,這會進一步加大企業披露真實信息的難度。另一方面,國地稅合并使得稅務部門能夠更加高效、全面地監控企業涉稅信息,尤其是稅收稽查部門的獨立性得以顯著提升,對企業稅務違法違規行為的震懾效應趨于增強。此時,企業通過財務操縱進行稅收規避的成本和難度增加,進而信息披露質量得以改善。由此可見,稅收征管獨立性提升對企業信息披露質量的作用不明確,究竟何種效應占據主導作用需要結合數據進行實證檢驗。

基于此,本文將國地稅合并視為一項準自然實驗,采用非金融類上市公司數據系統考察了稅收征管獨立性提升對企業信息披露質量的影響。研究發現,國地稅合并顯著改善了企業信息披露質量,而且該效應在改革力度大和地方政府稅收干預強度高的地區以及經濟地位低的企業更為凸顯。進一步的機制檢驗表明,國地稅合并顯著提升了企業實際所得稅稅率并降低了其涉稅違規次數,為稅收征管獨立性提升提供了經驗證據。本文強調,國地稅合并通過提升企業信息披露質量有助于降低企業管理層與外部投資者之間的信息不對稱,進而為構建高效資本市場奠定制度基礎。

相較于以往文獻,本文的主要貢獻體現在如下三個方面:

第一,立足于國地稅合并引致的稅收征管獨立性提升視角,拓展了稅收征管與企業信息披露質量領域的相關研究。既有文獻強調“稅收征管改善企業盈余質量的核心機制在于所得稅成本提高”,而本文強調“稅收成本提高并不必然帶來企業信息披露質量改善,稅收稽查的震懾效應才是關鍵”,并結合手動整理的涉稅違規數據提供了經驗證據。

第二,從企業信息披露視角揭示了國地稅合并的經濟效應。既有國內文獻聚焦于所得稅分享改革、“營改增”政策、“金稅三期”等制度改革對企業行為的影響。然而,作為中國稅收征管體制的一項重大改革,國地稅合并如何影響企業行為尚未得到足夠關注。本文將國地稅合并視為一項準自然實驗,系統考察了稅收征管獨立性提升對企業信息披露質量的影響。研究發現,國地稅合并同時兼具規范納稅企業依法納稅和優化資本市場信息質量的雙重效應,從而有助于客觀認識國地稅合并帶來的經濟效應。

第三,研究結論具有明確的政策涵義。立足于企業信息披露視角,本文證實了稅收征管獨立性提升的間接積極效應,即國地稅合并降低了管理層與外部投資者之間的信息不對稱,從而有助于降低企業債務融資成本并優化股票市場表現,這為進一步深化稅收征管獨立性改革以優化信息披露制度提供了理論基礎和經驗證據。